Ce qu’il faut retenir : Ne faites pas d’economies de bout de chandelles quand il s’agit de votre protection pendant votre voyage solo. Une bonne assurance est LE filet de sécurité pour gérer seule les pépins médicaux. Elle vous évitera de transformer une banale galère médicale en quasi faillite. (Un rapatriement depuis les États-Unis peut coûter 200 000 dollars 😵). Vérifiez bien que vous avez pensé à tout avant de partir.

Avant de finaliser votre itinéraire, mieux vaut choisir une destination rassurante pour débuter et préparer un premier voyage solo pour garder une marge de sécurité réaliste.

Quand on part seul à l’aventure, on a parfois peur de finir à l’hôpital sans personne pour m’aider ou d’avoir choisi une assurance voyage solo inefficace. Trouver le bon contrat est un vrai casse-tête, surtout quand on réalise qu’une simple cheville foulée peut transformer mon rêve en un gouffre financier monumental. Dans ce guide, je vous explique quoi vérifier avant de boucler votre sac pour éviter les pièges, en partageant mes astuces pour décortiquer les garanties de rapatriement et les frais médicaux afin que vous puissiez enfin décoller l’esprit léger.

Pourquoi j’ai toujours une assurance voyage quand je pars en solo

J’ai souvent cru être invincible avec mon sac sur le dos. Pourtant si la liberté est totale la responsabilité l’est tout autant quand on se retrouve seul et face à l’imprévu. J’ai toujours une assurance voyage solo qaund je pars.

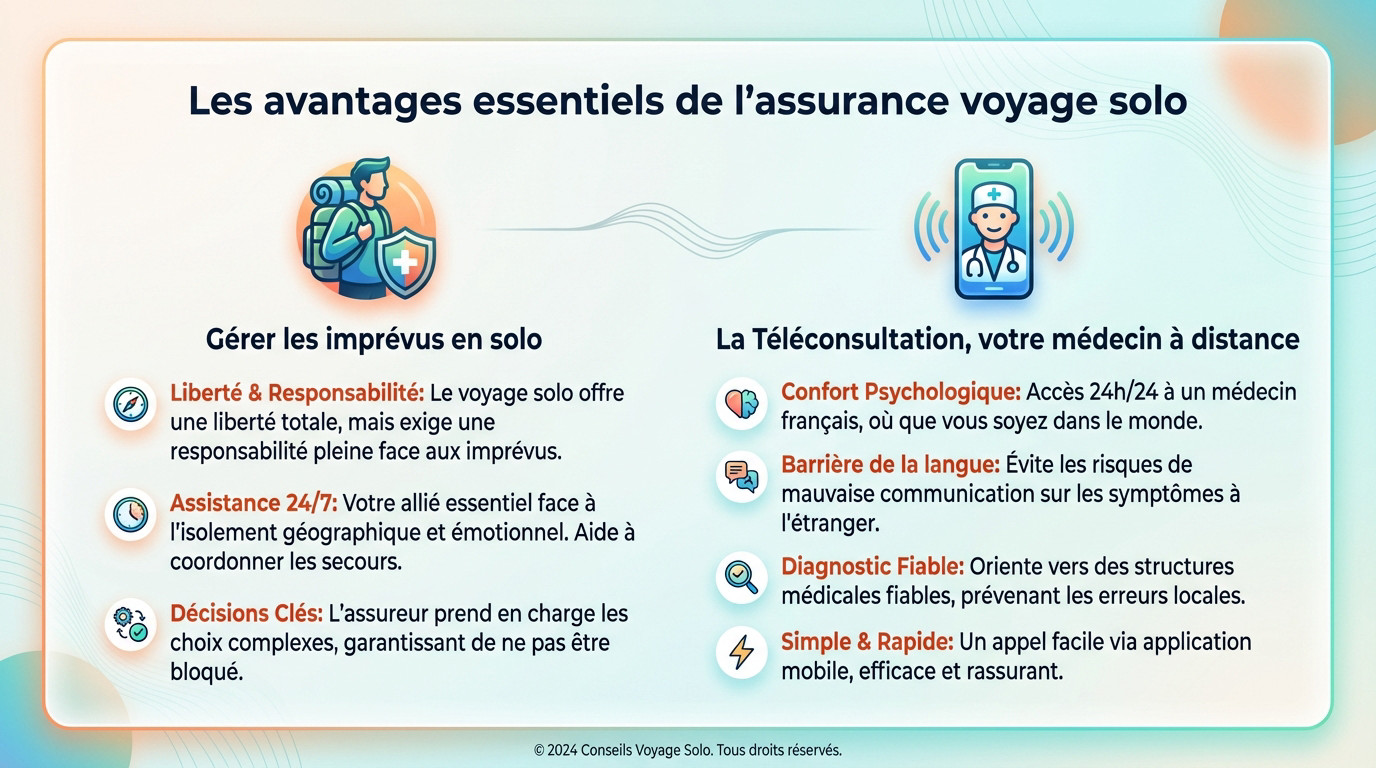

Gérer les pépins sans personne sur qui compter

Partir seul c’est le pied. Mais un matin le corps lâche et les ennuis commencent.

Personne n’est là pour m’épauler dans la galère. Une cheville qui gonfle peut transformer un simple treck en enfer. L’assurance devient mon unique recours.

Ni une ni deux l’assistance coordonne les secours. Ils gèrent les galères administratives à ma place. C’est la certitude de ne pas payer 13 000 euros d’hosto. Pensez aux bases de la sécurité en voyage solo.

La téléconsultation pour ne pas paniquer tout seul

J’adore le service de téléconsultation ouvert jour et nuit. C’est un vrai confort pour l’esprit. Je discute avec un médecin français depuis mon hôtel perdu.

Expliquer une migraine carabinée en espagnol est risqué. La barrière de la langue complique tout et m’inquiète vraiment.

Le docteur évite les mauvais diagnostics locaux. Il m’oriente vers des cliniques sérieuses. Je ne stresse plus pour un petit bobo ou une fièvre tenace.

Une application mobile suffit pour appeler. C’est rapide et ça me rassure vraiment pour la suite de mes aventures.

La santé et le rapatriement, mes deux vraies priorités

C’est bien beau de soigner un petit bobo avec un pansement, mais quand on parle de gros pépins financiers, l’ambiance change. Certains pays ne font aucun cadeau sur les tarifs médicaux.

Des plafonds de remboursement qui s’adaptent au pays

En Europe, j’ai vu qu’on s’en sortait plutôt bien. Mais aux USA ou au Canada, la moindre petite radio coûtait une fortune absolue. C’était un vrai choc pour mon portefeuille.

Ni une ni deux, j’ai vérifié mes plafonds pour 2026. Visez 500 000 euros pour l’Amérique du Nord. Pour l’Asie, 150 000 euros suffisaient souvent. Vérifiez bien ces chiffres avant de signer.

Le site Diplomatie Gouv explique qu’en Argentine, les hôpitaux exigent parfois un paiement immédiat en espèces. Sans garantie solide, c’est vraiment la galère.

Le rapatriement sanitaire, ce joker qu’on espère ignorer

Le rapatriement, c’était l’organisation de mon retour médicalisé vers la France. C’est une opération qui coûte un bras.

J’ai pensé aussi aux frais de recherche. Si je randonnais seul en montagne, les secours étaient à ma charge. L’assurance couvrait l’hélicoptère et les équipes spécialisées.

- Le transport en avion sanitaire

- La présence d’un médecin accompagnateur

- transfert vers l’hôpital

- prise en charge du transport d’un proche

Rentrer chez soi change tout.

💡 Pour minimiser les risques pensez au check-up santé avant de partir.

Mes astuces pour protéger mes bagages sans me ruiner

Après avoir sécurisé l’humain, il est temps de s’occuper de son matériel et de son portefeuille,. Il n’y a rien de pire que de perdre son sac lorsqu’on voyage en solo. Un vrai casse-tête !

Sécuriser son sac et ses effets personnels contre le vol

Mon smartphone et mon ordinateur sont mes seuls liens avec mes proches. Si on me les pique, mon périple s’arrête net. Bref, ces outils coûtent cher.

La garantie bagages m’aide en cas de vol avec agression ou effraction. Pourtant, elle ne couvre jamais la négligence pure. Je garde donc toujours mon sac entre mes jambes. C’est ma règle d’or absolue.

La responsabilité civile est aussi un gros plus. Si je casse un truc à l’hôtel, elle paie les dégâts. C’est top pour ma liste de voyage minimaliste.

L’assurance annulation pour sauver ses économies

L’assurance annulation protège mes sous avant le grand départ. C’est le filet de sécurité si un pépin grave arrive.

Maladie, accident ou urgence familiale, les motifs sont variés. Je lis bien les petites lignes du contrat. Ni une ni deux, ça évite les mauvaises surprises.

Si je rentre plus tôt, on me rembourse mes nuits d’hôtel perdues. Mon budget ne finit pas dans le rouge. C’est un soulagement financier pour repartir plus tard.

Voici un petit récapitulatif des garanties de base. C’est parfait pour choisir votre contrat sans perdre de temps.

| Garantie | Utilité pour le solo | Importance |

|---|---|---|

| Frais médicaux | Paie le docteur à l’étranger | Haute |

| Rapatriement | Retour médicalisé gratuit | Vitale |

| Vol de bagages | Rembourse le sac volé | Utile |

| Responsabilité civile | Couvre les dégâts aux tiers | Requise |

Carte bancaire ou contrat spécialisé, j’ai fait le calcul

Pour finir, tranchons le débat éternel entre la protection gratuite de votre banque et l’investissement dans une vraie assurance dédiée.

Les limites souvent cachées de votre carte bancaire

J’ai comparé ma carte Gold avec un vrai contrat. Les plafonds bancaires s’écroulent vite face aux gros pépins. En plus les franchises coûtent souvent un bras.

Il y a aussi ce fameux piège du paiement. Vous devez impérativement payer votre billet avec la carte. C’est une contrainte vraiment pénible. Une assurance voyage solo vous couvre.

J’ai vu sur Moneyvox que les garanties changent selon votre niveau. Entre une carte classique, Gold ou Infinite, c’est le jour et la nuit. Vérifiez bien votre contrat.

Le Fil d’Ariane et la sécurité pour les voyageuses

Connaissez-vous le portail Fil d’Ariane ? C’est un service gratuit du gouvernement français. Il permet de vous localiser si ça chauffe dans le pays.

Pour mes copines qui partent seules, soyez malignes. Visez des hébergements avec des avis bétons. Ni une ni deux, débarquez toujours en journée dans une nouvelle ville.

- Scanner ses documents sur un cloud sécurisé

- Noter les numéros d’urgence

- Informer un proche de son itinéraire

Bref, l’autonomie demande juste un peu d’organisation. Choisissez vos destinations sûres pour voyager seule et partez l’esprit léger. Vous avez tout prévu.

J’ai compris qu’entre les frais médicaux, le rapatriement et les bagages, ma carte bancaire ne faisait pas le poids. Avant de filer, vérifie tes plafonds pour éviter les grosses galères. Avec une bonne assurance voyage solo, tu vas enfin dévorer le monde en toute sérénité.

FAQ

C’est quoi le plafond pour la téléconsultation avec mon assurance voyage ?

Franchement, ça dépend vraiment de ton contrat. Dans la plupart des cas, il n’y a pas de plafond spécifique en euros pour l’appel lui-même, mais c’est souvent intégré dans ton forfait médical global, qui peut grimper jusqu’à 300 000 ou 500 000 euros. Parfois, tu as juste droit à un petit coup de fil avant le départ pour te rassurer.

Le plus important, c’est de vérifier que c’est bien disponible 24h/24 et surtout en français. Parce que bon, essayer d’expliquer une intoxication alimentaire ou une grosse fièvre en espagnol ou en anglais au milieu de la nuit, c’est le stress assuré. Là, au moins, tu parles à un médecin de chez nous qui t’oriente direct.

Est-ce que l’assurance de ma carte bancaire suffit pour partir seul ?

Ouh là, méfiance ! Si tu as une carte classique, les plafonds sont souvent super bas, genre 11 000 euros. Aux USA ou au Canada, ça part en fumée en deux jours d’hospitalisation ! En plus, tu es obligé d’avoir payé ton voyage avec la carte pour que ça marche. C’est une contrainte que j’oublie tout le temps, pas toi ?

Avec un contrat dédié, tu es bien plus tranquille. Les plafonds de remboursement sont énormes, parfois jusqu’à un million d’euros, et tu n’as pas de franchise qui traîne. Pour le prix d’un petit resto, je préfère largement avoir un vrai filet de sécurité qui me couvre même si j’ai payé mes billets en chèques vacances ou si on m’a offert le séjour.

Le rapatriement, c’est un forfait ou ils paient vraiment tout ?

Généralement, les bons contrats te couvrent aux « frais réels ». Ça veut dire que si les médecins décident qu’il faut te ramener fissa en France, l’assureur gère tout le bazar logistique, peu importe le prix. Et crois-moi, un avion sanitaire avec une équipe médicale, ça chiffre vite à 200 000 dollars depuis les États-Unis !

Si tu vois un contrat qui te propose un forfait limité pour le rapatriement, fuis ! Tu veux que l’l’assistance prenne tout en charge à 100 %. C’est le joker ultime quand on voyage en solo : savoir qu’on ne restera pas coincé à l’autre bout du monde parce qu’on n’a pas les moyens de payer le trajet retour médicalisé.

Comment je fais pour activer mon assurance annulation si j’ai un pépin ?

Il faut qu’il t’arrive un truc vraiment imprévu et indépendant de ta volonté. Genre une grosse grippe, un accident, ou même si ton patron annule tes congés au dernier moment. Tu ne peux pas juste dire « j’ai plus envie de partir », ça, ça ne marche pas ! Il te faudra obligatoirement des preuves : un certificat médical béton ou une lettre officielle.

Mon conseil : préviens ton assureur dès que le problème tombe. N’attends pas trois jours, sinon ça risque de coincer pour le remboursement. Ils vont te demander plein de justificatifs, alors garde tout précieusement. C’est un peu de paperasse, mais c’est ce qui sauve ton budget quand le sort s’acharne juste avant le départ.

Je suis couvert si j’ai une urgence dentaire ou un souci en plongée ?

Pour les dents, c’est souvent un petit forfait d’urgence, entre 150 et 400 euros selon les formules. C’est pas Byzance, mais ça dépanne bien pour calmer une rage de dents ou boucher un trou en attendant de rentrer. Par contre, il y a souvent une petite franchise de 50 ou 75 euros à ta charge.

Pour le caisson hyperbare, si tu es un mordu de plongée, vérifie bien les lignes du contrat. Les assurances classiques plafonnent souvent ça autour de 5 000 euros. C’est déjà pas mal, mais si tu prévois de passer tes journées sous l’eau, regarde du côté des assurances spécialisées qui couvrent parfois les frais de caisson en illimité partout dans le monde.